با تصویب قانون جدید مالیات بر ارزش افزوده (قانون دائم)، قانونگذار در تبصره 2 ماده 4 ق.م.ا مصوب 1400/03/02 یک چالش اساسی در پرداخت مالیات بر ارزش افزوده را برطرف کرد. در قانون موقت، پرداخت مالیات بر ارزش افزوده صرفنظر از وضعیت تسویه فاکتور، الزامی بود.موسسه حسابداری چرتکه پرداز در مطالب قبل به شرح کاملی از سامانه مودیان و قانون پایانه های فروشگاهی پرداخته است که میتوانید به آن رجوع کنید و اینجا سعی داریم به جدول پرداخت در سامانه مودیان بپردازیم.

بهعنوان مثال ،اگر فردی یک فاکتور فروش به ارزش یک میلیارد تومان صادر میکرد، طبق قانون باید ۱۰٪ مالیات ارزش افزوده از مشتری دریافت و آن را به سازمان امور مالیاتی پرداخت میکرد. اما مشکل اینجا بود که حتی اگر تسویه فاکتور بهصورت نسیه کامل یا ترکیبی از نقد و نسیه انجام میشد، فروشنده موظف بود مالیات را در همان دوره مالیاتی (فصل) پرداخت کند، حتی اگر هنوز مبلغی از مشتری دریافت نکرده بود.

این موضوع در قانون جدید اصلاح شده است و اکنون وضعیت پرداخت و تسویه فاکتورها در محاسبه مالیات ارزش افزوده لحاظ میشود.

متن تبصره 2 ماده 4 ق م ا

در معاملات غیرنقدی نظیر فروش اقساطی و اجاره به شرط تملیک و قراردادهای پیمانکاری و مشاوره ای، تاریخ تعلق مالیات و عوارض همان تاریخ صدور صورتحساب است; لکن مودی با رعایت تبصره فوق مجاز است پرداخت مالیات و عوارض فروش این نوع معاملات را تا زمان پرداخت ثمن معامله توسط خریدار یا مبلغ قرارداد توسط کارفرما، متناسبا، به تأخیر بیندازد و سازمان تا زمان پرداخت مالیات و عوارض فروش این نوع معاملات توسط کارفرما یا خریدار، مودی را مشمول جریمه تأخیر در پرداخت نخواهد کرد. در خصوص معاملات مذکور، تا زمان پرداخت مالیات و عوارض توسط خریدار، اعتبار مالیاتی برای وی از این بابت منظور نخواهد شد.

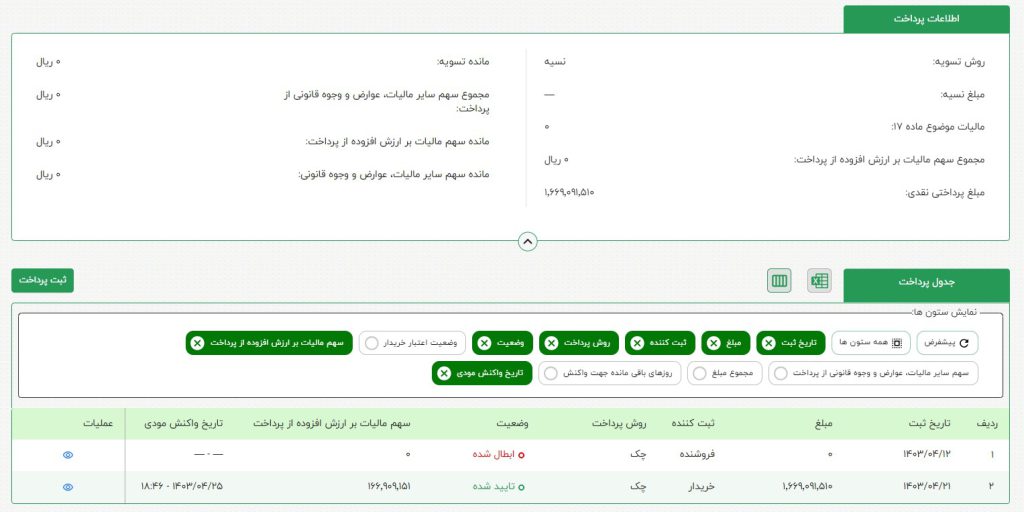

اطلاعات مربوط به جدول پرداخت صورتحساب الکترونیکی

- ثبت پرداخت: هم خریدار و هم فروشنده می توانند پرداخت ها را در سامانه ثبت کنند.

- تایید پرداخت: برای اینکه اعتبار برای خریدار لحاظ شود، هر دو طرف (خریدار و فروشنده) باید پرداخت را تایید کنند.

- مهلت تایید: مهلت تایید پرداخت توسط طرف مقابل تا یک ماه پس از پایان دوره (فصل) است. اگر تا این مدت تایید صورت نگیرد، وضعیت پرداخت به “عدم امکان واکنش” تغییر می کند.

- تاثیر عدم تایید:

- اگر فروشنده پرداخت را ثبت کند و خریدار تایید نکند، برای فروشنده بدهی لحاظ می شود، اما خریدار اعتباری دریافت نمی کند.

- اگر خریدار پرداخت را ثبت کند و فروشنده تایید نکند، نه بدهی برای فروشنده و نه اعتباری برای خریدار لحاظ نمی شود.

- اصلاح اشتباه: اگر اطلاعات پرداخت به اشتباه ثبت شود، می توان آن را ابطال کرد.

- ثبت چند مرحله ای: امکان ثبت چند مرحله ای جدول پرداخت در سامانه مودیان وجود دارد. به این معنی که نیاز نیست حتما کل مبلغ یک فاکتور در یک پرداخت تسویه شود، بلکه می توان مبالغ پرداختی را به صورت جداگانه ثبت کرد.

- صورتحساب نوع دوم: اگر صورتحساب نوع دوم (برای طرف حساب نامشخص) به صورت نسیه باشد، به عنوان نقدی لحاظ می شود.

- تاریخ ثبت: تاریخ واریز وجه باید در جدول پرداخت ثبت شود.

- عدم تایید سیستمی: در اطلاعات پرداخت سامانه مودیان چیزی به نام تایید سیستمی وجود ندارد.

- بدهی فروشنده: اگر فروشنده ادعا کند که وجه را دریافت کرده است، سازمان امور مالیاتی این ادعا را به عنوان بدهی از فروشنده می پذیرد.

- اقدامات لازم: در صورتی که در قسمت کارپوشه، در قسمت “مشاهده صورت حساب” گزینه “صورت حساب های خرید نیازمند اقدام” را بزنید، سیستم کلیه مواردی که نیاز به واکنش از سمت شما را دارد نمایش می دهد.

- صورتحساب نسیه: اگر فاکتور فروش به اشتباه نقدی ثبت شود و بخواهید آن را نسیه کنید، باید برای آن صورتحساب اصلاحی صادر کنید.

نکته مهم

سامانه مودیان یک نرم افزار حسابداری برای شما نیست که مانده طرف حساب یا تاریخ وصول چک کنترل کنید ، جدول پرداخت جهت اجرایی کردن موضوع تبصره 2 ماده 4 ق م ا به وجود آماده هدف تایید یا عدم تایید بدهی یا اعتبار مالیات ارزش افزوده است.

به حساب خود برسید.

موسسه حسابداری چرتکه پرداز

تجربه و اعتماد دو مولفه اساسی برای اثبات کیفیت خدمات توسط هر سازمان می باشد که جز با گذشت زمان بدست نمی آید. در این میان موسسه مالی و حسابداری چرتکه پرداز اعتماد شرکتها، کسب و کارها و سازمان های مختلف را به خود جلب کرده است.

رسالت ما ارایه خدمات با بهترین کیفیت در بالاترین سطح حرفه ای ممکن به مشتریانمان است. اعتقاد داریم که با این طرز عمل، می توانیم اعتبار خود را افزایش دهیم تا در حرفه مان بهترین بمانیم. ما به رعایت ارزش های اخلاقی با عمل کردن به آن ها، اعتقاد راسخ داریم.

قوانین پیچیده، بخشنامههای متعدد و ابهام و تعارض در قوانین، ایجاد یک گزارش مالی و ارائه آن به استفاده کنندگان برون سازمانی اعم از سازمان امور مالیاتی، سازمان تامین اجتماعی و .. را کاری بسیار تخصصی کرده است. این دشواری و پیچیدگی نهتنها باعث اتلاف وقت سازمانها و شرکتها میشود، بلکه درنهایت موجب تحمیل هزینه های سنگین میشود و خسارتهای گاه جبرانناپذیری را برای شرکتها و سازمانها به همراه میآورد. ما در موسسه چرتکه پرداز ادعای تسط کامل بر تمام قوانین و مقررات را نداریم اما همواره در تلاشیم که از آخرین تغییرات علم حسابداری و قوانین کشور با اطلاع بوده دانش خود را بروز نگهداریم.

جهت ارتباط با ما

آدرس :

گیلان، لنگرود، بلوار شهید عبدالکریمی، روبه روی پلیس+۱۰، کوچه صدف، پلاک۱۰، موسسه حسابداری چرتکه پرداز

تلفن تماس:

013-42531537

09112437827

09118548004

دیدگاه خود را بنویسید