حسابداری پیمانکاری بر اساس قرارداد بین کارفرما و پیمانکار انجام میشود. نوعی از حسابداری است که به ثبت و گزارش معاملات مربوط به پروژههای پیمانکاری، مانند هزینهها، درآمدها و پیشرفت پروژهها میپردازد. حسابداری پیمانکاری به دنبال تهیه گزارشهای قانونی، تهیه گزارش درآمد، هزینه و سود پروژه و ثبت اطلاعات صورتحسابها است. سیستم اطلاعات حسابداری در شرکتهای پیمانکاری به عنوان مهمترین زیر مجموعه این سیستم، اطلاعات مالی گوناگونی را در اختیار استفاده کنندگان این نوع اطلاعات، به ویژه مدیران هر سازمان قرار میدهد. اطلاعات حسابداری باید ویژگیهای خاصی داشته باشد تا در فرآیند تصمیمگیری مورد استفاده قرار گیرد.

ویژگیهای کیفی این گونه اطلاعات نظیر مربوط بودن و قابلیت اتکاء از جمله خصوصیاتی است که بر میزان بکارگیری اطلاعات بهموقع و بهنگام موثر است.

مهمترین روشهای حسابداری پیمانکاری

حسابداری پیمانکاری درصد پیشرفت کار

در این روش پیمانکار موظف است لیستی از مخارج و هزینهها را در بازههای زمانی مشخص به کارفرما ارائه دهد. در طول این مدت، درصد مشخصی از کار باید انجام شده باشد. تعداد اقساط میتواند توافقی کم یا زیاد شود. در این روش، با پیشرفت کار و رسیدن آن به درصدهای مشخصی از اتمام پروژه، لیست هزینهها و صورت وضعیت پروژه به کارفرما داده میشود.

سود ناخالص پیمان هم باید در پایان هر دوره مالی به هزینهها اضافه شود. در این نوع قرارداد کارفرما متعهد میشود که هزینهها را مطابق با نرخهای توافق شده در قرارداد پرداخت کند. روش درصد پیشرفت کار برای هر دو طرف مزیتهای زیادی دارد. مزیت این روش برای کارفرما آن است که از اتمام پروژه توسط پیمانکار مطمئن میشود. علاوه بر آن کارفرما ملزم به پرداخت یکباره تمامی هزینههای پروژه نیست.

او میتواند هزینهها را به مرور به پیمانکار پرداخت کند. پیمانکار هم با استفاده از این روش ریسک نوسانات بازار ارز و تغییر قیمتها را کاهش میدهد. در کنار آن، پیمانکار میتواند سود ناخالص را هم روی مخارج ماهانه محاسبه نماید.

حسابداری پیمانکاری روش کار تکمیل شده

در روش کار تکمیل شده، درآمد و سود ناخالص پیمان به یکباره به کارفرما ارائه شده و از او دریافت میشود. دریافت هزینهها میتواند پس از اتمام پروژه یا انجام بخش عمدهای از آن صورت بگیرد. مخارج مربوطه پس از امضای قرارداد محاسبه میشود و با تکمیل آن خاتمه پیدا میکند. مزیت این روش آن است که سود ناخالص پیمان زمانی تعیین میشود که پروژه اتمام پیدا کرده باشد. اما در قراردادهای بلند مدت که سود ناخالص پیمان چند سال در یک سال مالی پرداخت میشود، امکان بروز ضریب مالیاتی برای پیمانکار وجود دارد. ضریب مالیاتی میتواند پیمانکار را مشمول پرداخت مالیات بر درآمد زیادی کند.

حسابدار باید با توجه به شرایط و ویژگیهای پروژه، روش محاسبه هزینهها را انتخاب کند.

نحوه انجام حسابداری در انواع قراردادهای پیمانکاری

پیمانکار و کارفرما با توافق یکدیگر میتوانند نحوه پرداخت هزینهها را مشخص کنند. حسابدار تنها به امور مالی، معاملات مخارج و هزینهها رسیدگی میکند.

در این بین توافق پیمانکار و کارفرما روی انتخاب روش حسابداری شرکت های پیمانکاری تاثیر گذار است. عمده حسابداران باید روش انجام حسابداری را برای قراردادهای

زیر بدانند:

- حسابداری پیمانکاری ساختمان

- حسابداری پیمانکاری طرحهای عمرانی

- حسابداری پیمانکاری پروژه

- حسابداری پیمانکاری خدماتی

قرارداد معین پیمانکاری یا کار مدت معین چیست؟

قوانین حسابداری پیمانکاری باید کارآمد و موثر باشد. بنابراین اهمیت دارد که حسابدار دو روش درصد پیشرفت کار و کار تکمیل شده را برای انواع قرارداد استفاده کند. تغییر روش محاسبه امور مالی در شرکتهای پیمانکاری در وسط پروژه ممکن نیست. این کار میتواند تمامی حساب ها، مخارج و هزینهها را دچار مشکل کند.

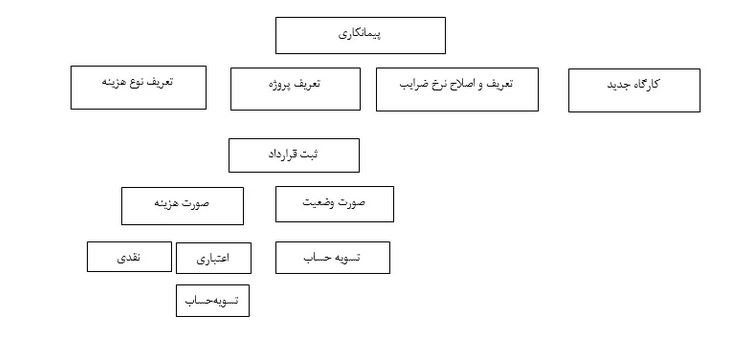

چرخه پیمانکاری در یک سیستم حسابداری

چرخه پیمانکاری به منظور مدیریت و کنترل هزینهها، پروژهها و تعهدات مالی از اهمیت ویژهای برخوردار است.نمونهای از چرخه پیمانکاری در یک سیستم حسابداری در شرکتهای پیمانکاری به شرح زیر است:

قراردادهای پیمانکاری وابسته به نوع شرکت و فعالیت آن، نوع پروژه، نحوه پرداخت هزینهها و… است.

انواع قراردادهای شرکت پیمانکاری شامل موارد زیر است:

- قراردادهای پرداخت کلی (قیمت ثابت و قیمت متغیر)

- قراردادهای دائمی (قراردادهای سریالی، قراردادهای با قابلیت تغییر، قرارداد با دوره زمانی محدود)

- قراردادهای سنجشی

- قراردادهای مدیریتی

- قراردادهای مدیریت پروژه

- قراردادهای طراحی و ساخت

- قراردادهای ساخت و توسعه

در هر کدام از این انواع قرارداد، معاملات مالی و اسناد مختلفی وجود دارد.

ثبتهای حسابداری پیمانکاری شامل چه مواردی هستند؟

ثبتهای حسابداری پیمانکاری شامل ثبت هزینهها و درآمدهای مرتبط با پروژهها است. این ثبتها میتوانند به صورت دستی یا با استفاده از نرمافزارهای حسابداری انجام شوند. برخی از ثبتهای مهم حسابداری پیمانکاری عبارتند از:

ثبت هزینه های مستقیم پروژه

فرض کنید شرکت A یک پروژه پیمانکاری به مبلغ 1,000,000 دلار دریافت کرده و تا کنون 400,000 دلار هزینههای مستقیم برای خرید مواد و تجهیزات داشته است. ثبت حسابداری این هزینه به صورت زیر است:

- بدهکار: هزینههای مستقیم پروژه – 4۰۰,۰۰۰ دلار

- بستانکار: حساب پرداختنی – 4۰۰,۰۰۰ دلار

ثبت درآمد های پروژه

فرض کنید شرکت A تا کنون 500,000 دلار از مبلغ قرارداد را به عنوان پیشپرداخت دریافت کرده است. ثبت حسابداری این درآمد به صورت زیر است:

- بدهکار: حساب دریافتنی – ۵۰۰,۰۰۰ دلار

- بستانکار: درآمد پیمانکاری – ۵۰۰,۰۰۰ دلار

به حساب خود برسید.

موسسه حسابداری چرتکه پرداز

تجربه و اعتماد دو مولفه اساسی برای اثبات کیفیت خدمات توسط هر سازمان می باشد که جز با گذشت زمان بدست نمی آید. در این میان موسسه مالی و حسابداری چرتکه پرداز اعتماد شرکتها، کسب و کارها و سازمان های مختلف را به خود جلب کرده است.

رسالت ما ارایه خدمات با بهترین کیفیت در بالاترین سطح حرفه ای ممکن به مشتریانمان است. اعتقاد داریم که با این طرز عمل، می توانیم اعتبار خود را افزایش دهیم تا در حرفه مان بهترین بمانیم. ما به رعایت ارزش های اخلاقی با عمل کردن به آن ها، اعتقاد راسخ داریم.

قوانین پیچیده، بخشنامههای متعدد و ابهام و تعارض در قوانین، ایجاد یک گزارش مالی و ارائه آن به استفاده کنندگان برون سازمانی اعم از سازمان امور مالیاتی، سازمان تامین اجتماعی و .. را کاری بسیار تخصصی کرده است. این دشواری و پیچیدگی نهتنها باعث اتلاف وقت سازمانها و شرکتها میشود، بلکه درنهایت موجب تحمیل هزینه های سنگین میشود و خسارتهای گاه جبرانناپذیری را برای شرکتها و سازمانها به همراه میآورد. ما در موسسه چرتکه پرداز ادعای تسط کامل بر تمام قوانین و مقررات را نداریم اما همواره در تلاشیم که از آخرین تغییرات علم حسابداری و قوانین کشور با اطلاع بوده دانش خود را بروز نگهداریم.

جهت ارتباط با ما

آدرس :

گیلان، لنگرود، بلوار شهید عبدالکریمی، روبه روی پلیس+۱۰، کوچه صدف، پلاک۱۰، موسسه حسابداری چرتکه پرداز

تلفن تماس:

013-42531537

09112437827

09118548004

دیدگاه خود را بنویسید