فعالیت های با ضریب کاهشی

با توجه به اصل تفریقی غیرمستقیم در مالیات بر ارزش افزوده، حسابرسان مالیاتی می بایست در رسیدگی ها به

منظور شفافیت اقتصادی هر چه بیشتر اعتبارات مؤدی را بررسی و به شرط احراز شرایط برای وی کارسازی نمایند.

با توجه به اینکه از لحاظ تعدادی بخش عمده ای از مؤدیان را اصنافی تشکیل می دهند که فاقد دفاتر و اسناد و

مدارک و سیستم حسابداری برای فعالیت های خود می باشند و از سوی دیگر در هنگام خرید اقدام به پرداخت

مالیات بر ارزش افزوده به تأمین کنندگان کالا و خدماتشان می نمایند لکن با اعمال اصل تفریقی غیرمستقیم

اینگونه مؤدیان متحمل هزینه ی سنگینی بابت اجرای قانون می شدند و از سوی دیگر بنابر اصل پارتو در اقتصاد

این مؤدیان اگرچه از لحاظ تعدادی شاید بخش قابل توجهی برای جامعه باشند لکن از لحاظ میزان مالیات وصولی

بخش کمی از وصولی سازمان امور مالیاتی را تشکیل می دهند بنابراین در همین راستا و به منظور گسترش چتر

مالیات بر ارزش افزوده به حلقه های پایانی زنجیره ارزش کالا و خدمات وزارت اقتصاد با همکاری اصناف این

مؤدیان را تا سال 1399 از نگهداری دفاتر و اسناد و مدارک اعتبارات خرید معاف نمود.

لازمالاجرا بودن دستورالعمل ضرایب فعالیت

مفاد این دستورالعمل برای کلیه مأموران مالیاتی و مراجع دادرسی مالیاتی تعیینشده در قانون مالیات بر ارزشافزوده لازمالاجرا میباشد.

مواد قانونی

بند ز تبصره 6 قانون بودجه 1396 : سازمان امور مالیاتی کشور می تواند مالیات بر ارزش افزوده گروه هایی

از مؤدیان مشمول قانون مالیات بر ارزش افزوده موضوع بند (ب) این تبصره را با اعمال ضریب ارزش افزوده

فعالیت آن بخش تعیین نماید. مقررات این بند درخصوص دوره هایی که مالیات آنها قطعی نشده است، جاری

خواهد بود. ضریب ارزش افزوده هر فعالیت با پیشنهاد سازمان امور مالیاتی کشور به تأیید وزیر اموراقتصادی و

دارایی می رسد.

بند و تبصره 6 قانون بودجه 1397 و 1398 : سازمان امور مالیاتی کشور می تواند مالیات بر ارزش افزوده

گروه هایی از مؤدیان مشمول قانون مالیات بر ارزش افزوده را با اعمال ضریب کاهشی ارزش افزوده فعالیت آن

بخش تعیین نماید. مقررات این بند درخصوص دوره هایی که مالیات آنها قطعی نشده است، جاری خواهد بود.

ضریب ارزش افزوده هر فعالیت با پیشنهاد سازمان امور مالیاتی کشور به تأیید وزیر امور اقتصادی و دارایی می

رسد.

مصوبه نوزدهمین جلسه ستاد ملی مقابله با ویروس کرونا مورخ ضرایب ارزش افزوده رسته های صنفی بند (و) تبصره

( 6) قانون بودجه سال 1398 به مدت یک سال تا پایان سال 1399 تمدید می شود.

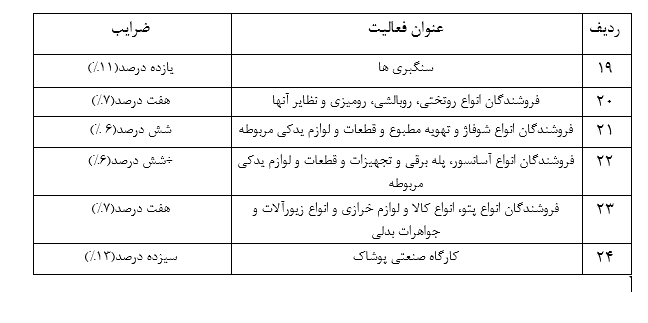

جدول ضریب ارزش افزوده مشاغل مشمول مالیات بر ارزش افزوده:

ضریب ارزش افزوده برای فعالیت های مندرج در جدول ذیل تعیین و به تأیید وزیر محترم امور اقتصادی و دارایی رسیده است. بدیهی است ضریب مزبور صرفا برای تعیین مأخذ مشمول مالیات و عوارض ارزش افزوده اشخاص حقیقی حاضر در انتهای زنجیره مشمولیت می باشد.

نحوه محاسبه مالیات بر ارزش افزوده با ضرایب تعیین شده

ضریب * کل فروش مشمول دوره= مأخذ محاسبه مالیات و عوارض ارزش افزوده هر دوره

نرخ مالیات و عوارض × مأخذ مشمول مالیات و عوارض ارزش افزوده هر دوره = مالیات و عوارض ارزش افزوده هر دوره

در تعیین ضریب ارزش افزوده فعالیت های بنکداران و عمدهفروشان اشخاص حقیقی، مالیات و عوارض ارزش افزوده به عنوان بخشی از قیمت تمام شده کالا منظور شده است، لذا اشخاص مزبور در هنگام فروش مجاز به مطالبه و وصول مالیات و عوارض ارزش افزوده، مازاد بر قیمت فروش نخواهند بود.

اگر مالیات و عوارض ابرازی مودی بیشتر از ضریب فعالیت باشد

به استناد تبصره( 2)ماده 210 قانون مالیاتهای مستقیم مالیات و عوارض ابرازی مودیان در اظهارنامه تسلیمی

قطعی محسوب می شود، لذا درصورتیکه مالیات و عوارض ابرازی مودیان از مالیات و عوارض تعیین شده بر

اساس مفاد این دستورالعمل بیشتر باشد، مالیات و عوارض ابرازی مودیان که قطعی محسوب می شود ملاک عمل

خواهد بود.

اگر مشاغل از ضریب تعیین شده استفاده نکنند

مالیات و عوارض ارزشافزوده آن دسته از بنکداران و عمدهفروشان اشخاص حقیقی که اقدام به نگهداری اسناد و مدارک و اجرای مقررات مطابق فرآیندهای اجرایی تعیینشده در قانون نمودهاند و خواهان استفاده از ضریب مزبور نمیباشند بر اساس اسناد و مدارک با رعایت مقررات موضوع قانون مالیات بر ارزش افزوده تعیین میشود و ضریب مذکور مانع از تعیین مالیات و عوارض بر اساس اسناد و مدارک نخواهدبود.

رعایت تکالیف قانونی مشاغل دارای ضریب

بنکداران و عمدهفروشان دارای ضریب فعالیت مکلف به رعایت تکالیف قانونی خود (ازجمله ارائه اظهارنامه مالیات بر ارزش افزوده هر دوره، پرداخت مالیات و عوارض، ارائه اسناد و مدارک) خواهند بود

پرداخت مالیات و عوارض ارزش افزوده خرید کالاهای مشمول

بنکداران و عمدهفروشان دارای ضریب فعالیت مکلفند در زمان خرید کالا و خدمات مشمول مالیات و عوارض از مودیان مشمول ثبت نام شده در نظام مالیات بر ارز ش افزوده، مالیات و عوارض مطالبه شده را با دریافت صورتحساب و رعایت

سایر مقررات به حساب های مودیان مشمول واریز نمایند.

نحوه تقسیط و بخشودگی جرایم فعالیت های دارای ضریب

ادارات کل امور مالیاتی حداکثر مساعدت لازم را در خصوص تقسیط و بخشودگی جرائم با رعایت مفاد مواد “۱۶۷” و “۱۹۱” قانون مالیاتهای مستقیم اعمال نمایند.

قابل توجه:

در این فعالیت ها حمایت از شرکتهای تعاونی و ذکر عنوان مذکور در زمره اینگونه فعالیت هاست. از

ابتدای سال 1400 دیگر موضوع ضریب کاهشی در قوانین مصوب آورده نشده و شاید بتوان گفت در صورت

پیاده سازی کامل سامانه مؤدیان دیگر نیازی به عدول از اصل تفریقی غیرمستقیم نمی باشد.

خدمات مالی و مالیاتی خود را از ما بخواهید.

موسسه حسابداری چرتکه پرداز

تجربه و اعتماد دو مولفه اساسی برای اثبات کیفیت خدمات توسط هر سازمان می باشد که جز با گذشت زمان بدست نمی آید. در این میان موسسه مالی و حسابداری چرتکه پرداز اعتماد شرکتها، کسب و کارها و سازمان های مختلف را به خود جلب کرده است.

رسالت ما ارایه خدمات با بهترین کیفیت در بالاترین سطح حرفه ای ممکن به مشتریانمان است. اعتقاد داریم که با این طرز عمل، می توانیم اعتبار خود را افزایش دهیم تا در حرفه مان بهترین بمانیم. ما به رعایت ارزش های اخلاقی با عمل کردن به آن ها، اعتقاد راسخ داریم.

قوانین پیچیده، بخشنامههای متعدد و ابهام و تعارض در قوانین، ایجاد یک گزارش مالی و ارائه آن به استفاده کنندگان برون سازمانی اعم از سازمان امور مالیاتی، سازمان تامین اجتماعی و .. را کاری بسیار تخصصی کرده است. این دشواری و پیچیدگی نهتنها باعث اتلاف وقت سازمانها و شرکتها میشود، بلکه درنهایت موجب تحمیل هزینه های سنگین میشود و خسارتهای گاه جبرانناپذیری را برای شرکتها و سازمانها به همراه میآورد. ما در موسسه چرتکه پرداز ادعای تسط کامل بر تمام قوانین و مقررات را نداریم اما همواره در تلاشیم که از آخرین تغییرات علم حسابداری و قوانین کشور با اطلاع بوده دانش خود را بروز نگهداریم.

جهت ارتباط با ما

آدرس :

گیلان، لنگرود، بلوار شهید عبدالکریمی، روبه روی پلیس+۱۰، کوچه صدف، پلاک۱۰، موسسه حسابداری چرتکه پرداز

تلفن تماس:

013-42531537

09112437827

09368418004

ایمیل پشتیبانی:

chortkepardaz00@gmail.com

دیدگاه خود را بنویسید